Giá thép thế giới tăng liên tiếp trong 6 tháng đầu năm nhưng mức tăng này khó có thể duy trì lâu khi thép Trung Quốc giá rẻ tràn ngập thị trường.

Theo thống kê của MEPS (Independent Steel Industry Analysts - Trang phân tích độc lập về ngành công nghiệp thép), giá các sản phẩm thép tiếp tục có tháng tăng thứ sáu liên tiếp với mức tăng 0,6%. Tuy nhiên, MEPS cũng dự báo mức giá hiện nay đã gần chạm mức đỉnh dựa theo chu kỳ hiện tại. Bên cạnh đó, triển vọng tiêu thụ thép hiện vẫn đang rất khiêm tốn.

Giá thép trung bình tại Bắc Mỹ tăng 4.8% trong tháng 6 này, do những kiến nghị thương mại cùng với thiếu hụt nguồn cung khiến doanh thu đạt mức tốt nhất trong thời gian gần đây mặc dù hoạt động thu mua được dự báo sẽ chững lại trong nửa cuối năm. Trong khi đó, tại châu Á và châu Âu, doanh thu lại giảm lần lượt 3,4% và 2,3% so với tháng trước đó.

Riêng tại Trung Quốc, giá thép có thể sẽ rơi vào tình cảnh khó khăn trong nửa cuối năm dù ngành thép nước này liên tục kêu gọi các doanh nghiệp tránh tình trạng sản xuất dư thừa. Tuy nhiên, có rất ít dấu hiệu cho thấy các nhà sản xuất đang cắt giảm sản lượng.

Với việc thép liên tục tăng giá từ đầu năm, các nhà máy trong nước đã khởi động những lò thép ngưng hoạt động để tăng sản lượng. Điều này khiến cho sản lượng thép trong ngày vào giữa tháng 5 ở mức cao nhất trong gần một năm qua. Kết quả là, khối lượng thép xuất khẩu tăng khiến Trung Quốc phải hạ giá bán.

Đông Nam Á vẫn tiếp tục là một trong số ít những khu vực trên thế giới có nhu cầu thép vượt cung. Chính điều này đã khiến thép giá rẻ của Trung Quốc có chỗ đứng trên thị trường, tạo đà đi xuống của giá thép. Với khả năng nhiều nhà máy lớn sẽ tăng công suất hoạt động, đà tăng của giá thép sẽ khó kéo dài trong thời gian tới.

Trung Quốc: Càng sản xuất nhiều càng lỗ

Theo Hiệp hội thép thế giới, sản lượng thép Trung Quốc lớn hơn tất cả sản lượng của các nước trên thế giới cộng lại. Riêng trong tháng 5, Trung Quốc đã sản xuất 70,5 triệu tấn thép thô, nhiều hơn 1,8% so với cùng kỳ năm trước và suýt chạm mức đỉnh 70.65 triệu tấn của tháng 3 năm nay. Nhờ sản lượng liên tục tăng khiến xuất khẩu thép nước này trong tháng 5 đạt 9,4 triệu tấn, tăng 2,3% so với một năm trước. Trong 5 tháng đầu năm, xuất khẩu thép của Trung Quốc đã tăng 6,4% khiến Trung Quốc được dự báo sẽ có thêm một năm đạt kỷ lục về xuất khẩu thép.

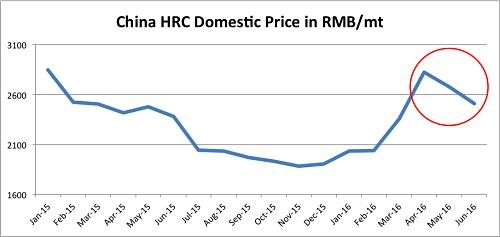

Mức tăng trưởng liên tiếp này đang khiến các nhà đầu tư e ngại. Điều này được thể hiện qua sự biến động giá. Giá thép HRC Trung Quốc đã giảm hơn 20% kể từ khi chạm đỉnh vào tháng 4 và mức giảm này sẽ còn tiếp tục trong những tháng tới nếu nguồn cung vẫn dư thừa.

Giá thép HRC tại Trung Quốc

Trong năm 2015, Trung Quốc sản xuất gần 790 triệu tấn thép thành phẩm nhưng con nhưng con số này rại gây ra khoản thiệt hại 15.5 tỷ USD khi cứ mỗi tấn thép sản xuất sẽ gây lỗ gần 20 USD, theo ước tính của MEPS. Theo hiệp hội sắt thép Trung Quốc (CISA), trong hai tháng đầu năm nay, các nhà sản xuất lớn đã lỗ khoảng 1,8 tỷ USD tương đương cứ mỗi tấn thép sản xuất trong thời gian này sẽ bỗ khoảng 27 USD.

Có thể, những khoản lỗ khổng lồ sẽ không kéo dài do sẽ có hoạt động trợ giá nhưng rõ ràng việc xuất khẩu thép tràn làn đang phá huỷ nỗ lực tăng trưởng kinh tế như Tổng thư ký CISA thừa nhận.

Mặc dù ngành thép đã có lãi trong hai tháng 3 và tháng 4 nhưng tính chung lại trong 5 tháng vẫn đang thua lỗ. Việc giá thép trong nước giảm có khả năng sẽ ảnh hưởng tới giá thép thế giới, ít nhất trong ngắn hạn. Mức giá xuất khẩu dù tăng nhưng vẫn thấp hơn giá sản xuất khiến ngành thép vẫn đang chịu lỗ. Bên cạnh đó, một số nước áp mức thuế cao với thép Trung Quốc xuất khẩu càng tăng thêm sức ép với các nhà máy thép trong nước. Thậm chí, Goldman Sachs còn dự báo năm tới, tiêu thụ thép ở đây sẽ giảm 20%.

Rõ ràng sản lượng thép Trung Quốc đang chiểm một nửa sản lượng thế giới và cũng là nước có thị phần lớn nhất chính là mối đe doạ lớn với các nước khác. Điều này cần được xem xét trước khi các nhà máy thép nước này đưa ra một chiến lược đầu tư hợp lý để ổn định xuất khẩu.

Thị trường Mỹ: thời gian tươi đẹp sẽ không kéo dài?

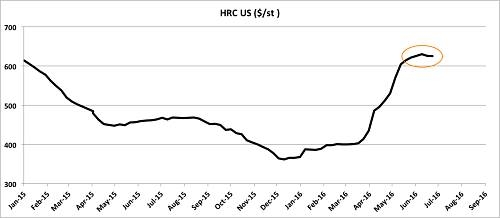

Giá thép HRC tại Mỹ đã tăng hơn 70% trong một năm. Mặc dù phần lớn nguyên nhân tăng giá là do các thoả thuận thương mại nhưng việc giá thép xuất khẩu Trung Quốc tăng từ đầu năm cũng hỗ trợ không nhỏ.

Giá thép tại Mỹ

Cho tới hiện tại, giá thép tại Mỹ đã không bị ảnh hưởng từ việc giá thép Trung Quốc đi xuống. Nhưng trong vài tuần qua, các nhà quan sát đã nhận thấy giá thép trên thị trường Mỹ đã mất đi đà tăng trước đó. Mức biến động giá trong những tuần qua không thay đổi nhiều.

Một trong những nguyên nhân đẩy thép tăng giá là việc Mỹ giảm nhập khẩu thép. Tuy nhiên, mức giảm trong tháng trước không nhiều và là mức giảm ít nhất trong 10 tháng qua. Trên thực tế, mức độ nhâp khẩu tăng ổn định theo từng tháng diễn ra kể từ tháng 2.

Việc tăng lượng thép nhập khẩu vào thị trường Mỹ khiến các nhà máy thép tại đây đối mặt với một trong những rủi ro lớn nhất nhất đó là phải xem xét khoản chênh lệch giá hiện tại giữa giá thép nhập khẩu và giá thép trong nước. Những đại lý bán hàng sẽ sớm quay lại thị trường sau khi đã được bổ sung thép nhâp khẩu. Điều này sẽ gây ra sức ép giá cả với các nhà máy trong nước.