Theo một bài viết vừa đăng tải trên trang Shanghai Daily, hai doanh nghiệp thép hàng đầu Trung Quốc là Baosteel Group và Wuhan Iron and Steel Group đã lên kế hoạch sáp nhập để hợp thành nhà sản xuất thép lớn thứ 2 thế giới. Việc sáp nhập diễn ra trong bối cảnh áp lực dư cung ngành thép toàn cầu tiếp tục gia tăng.

Sáp nhập của Baosteel Group và Wuhan Iron and Steel Group chỉ mới là bắt đầu trong

kê hoạch tái cơ cấu và cắt giảm mạnh ngành thép của nền kinh tế lớn thứ 2 thế giới

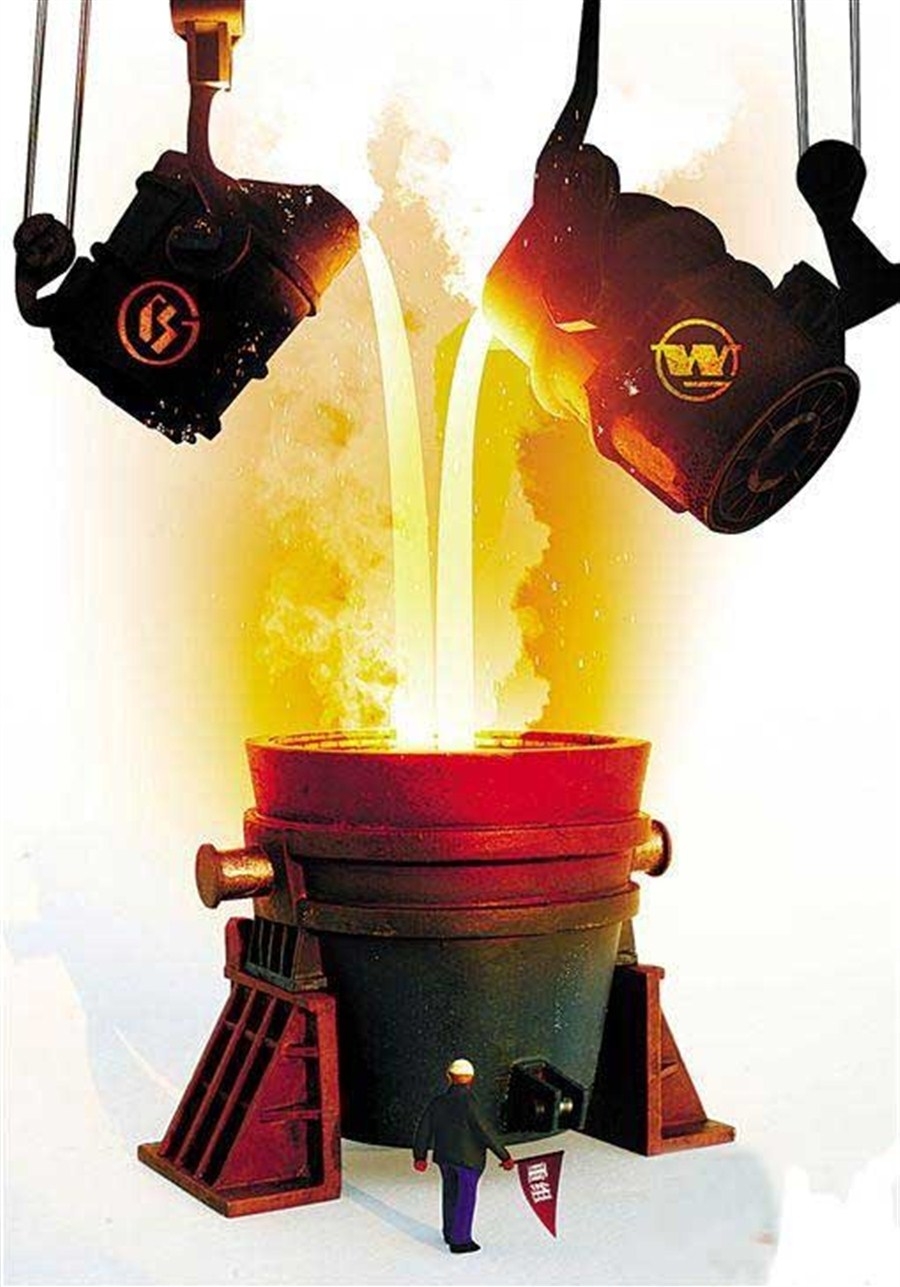

Baosteel Group cho biết, sẽ phát hành cổ phiếu mới cho các cổ đông của Wuhan Iron and Steel Group để hoàn thành việc sáp nhập.

Hai công ty quốc doanh này lần lượt xếp thứ 5 và xếp thứ 11 về sản lượng thép trên thế giới. Baosteel Group là nhà sản xuất thép lớn thứ 2 Trung Quốc, cùng với Wuhan Iron and Steel Group cho công suất hoạt động hàng năm lên đến hơn 60 triệu tấn. Với con số này, công ty mới sẽ trở thành nhà sản xuất thép lớn thứ 2 thế giới, sau ArcelorMittal.

Tờ China Business News cho biết công ty mới sẽ có tên là China Baowu Iron and Steel Group. Hiện, cơ quan giám sát tài sản quốc gia đã nhất trí với kế hoạch sáp nhập và đệ trình lên Quốc vụ viện Trung Quốc để nhận được sự thông qua cuối cùng.

Nếu được chấp thuận, giá trị thị trường của tập đoàn mới sẽ vượt qua mức 108,5 tỷ nhân dân tệ (khoảng 16,3 tỷ USD). Tổng tài sản cũng sẽ có giá trị 700 tỷ nhân dân tệ.

Việc sáp nhập này nằm trong kế hoạch của Trung Quốc trong việc nỗ lực nâng cao chất lượng và cắt giảm công suất các ngành công nghiệp nặng, trong đó có thép.

Nhu cầu tiêu thụ thép cả ở Trung Quốc và các nước công nghiệp trên thế giới đều sụt giảm trong khi sản lượng từ nước này tiếp tục gia tăng đã khiến thị trường toàn cầu “ngập lut”. Cuộc khủng hoảng này cũng khiến các nhà sản xuất ở châu Á, châu Âu và Mỹ phải chịu tổn thất rất lớn và dẫn đến những cáo buộc bán phá giá chủ yếu nhắm vào nước này.

Trên thực tế, lợi nhuận ròng của hai công ty này đều sụt giảm khá mạnh trong vài năm gần đây và việc sáp nhập được coi như một việc tất yếu để tái cơ cấu, tăng sức cạnh tranh.

Một nhà phân tích đánh giá, việc sáp nhập giữa Baosteel và Wuhan Steel "chỉ đơn thuần là sự khởi đầu" của nhiều thương vụ tương tự sẽ tiếp tục diễn ra trong ngành công nghiệp thép của Trung Quốc.