Sự tăng trưởng bất ngờ của các công ty dẫn đầu ngành thép có chứng minh ngành này đã “tai qua nạn khỏi”?

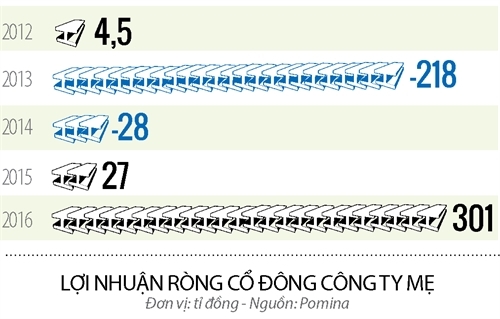

Những ông chủ ngành thép Việt Nam đã cảm thấy đỡ đau đầu khi nhìn vào kết quả kinh doanh công ty trong năm 2016. Ngành thép, hay còn gọi là “bánh mì” của nền kinh tế, vốn hẩm hiu nhiều năm qua, bỗng chốc có tăng trưởng lợi nhuận ngoạn mục. Niềm vui lan tràn đến các ông lớn đầu ngành như Pomina, Hoa Sen, Hòa Phát, SMC. Trong đó, đặc biệt là Pomina, đã thoát khỏi cảnh lỗ nhiều năm và ghi nhận khoản lợi nhuận ròng hơn 300 tỉ đồng. Tín hiệu này còn là động lực giúp Pomina mạnh dạn hoạch định tăng trưởng cho giai đoạn mới, bao gồm mở rộng công suất nhà máy thép và lần đầu tiên lấn sân vào ngành tôn.

Pomina tung “quân cờ tôn”

Pomina hay các doanh nghiệp sản xuất thép đã vì đâu có được niềm hân hoan này? Thứ nhất là do sự phục hồi mạnh mẽ của thị trường bất động sản và xây dựng. Thứ 2 là việc Chính phủ cấm xuất khẩu quặng sắt và áp thuế tự vệ đối với phôi thép và thép dài nhập khẩu (phần lớn là từ Trung Quốc). Cụ thể, mức thuế chống bán phá giá được áp dụng tăng vọt từ 4,02% lên 38,34%, tạo ra rào cản rất mạnh đối với sản phẩm từ Trung Quốc, giúp Pomina và các doanh nghiệp trong ngành đạt lợi thế khi cung cấp chính cho thị trường nội địa.

Cộng thêm vào đó là may mắn khác ở thị trường quốc tế, cũng liên quan đến Trung Quốc. Đó là việc Mỹ thực hiện các biện pháp chống bán phá giá mạnh tay đối với doanh nghiệp thép Trung Quốc, từ đó mang lại cơ hội xuất khẩu cho các doanh nghiệp Việt Nam. Vì vậy, nhà máy của Pomina gần như chạy hết công suất để phục vụ cho cả thị trường nội địa lẫn quốc tế (tỉ lệ đạt 95%). “Với các đơn hàng hiện có, các nhà máy của chúng tôi dự kiến sẽ tiếp tục chạy hết công suất cho đến hết năm 2017. Kết quả kinh doanh dự kiến của chúng tôi sẽ tiếp tục phục hồi”, ông Đỗ Duy Thái, CEO Công ty Thép Việt - Pomina, chia sẻ.

Từ tín hiệu lạc quan này, Pomina đã đầu tư mở rộng thêm dây chuyền sản xuất thép 500.000 tấn/năm. Hai thương hiệu lớn khác trong ngành là Hoa Sen, Hòa Phát cũng đồng loạt khởi động các dự án luyện cán thép trị giá hàng tỉ đến chục tỉ USD, khiến ngành thép trở nên rất sôi động.

Nhưng điều đáng nói hơn là ông Thái cũng tự tin để chia sẻ về cơ hội lấn sân tiếp sản phẩm tôn (một dạng sản phẩm thuộc ngành thép) để cộng hưởng tôn - thép, giúp Pomina lấy lại “phong độ đỉnh cao” trong lịch sử tăng trưởng công ty này. Pomina đã đầu tư dây chuyền sản xuất tôn có công suất khoảng 600.000 tấn/năm với công nghệ nhập khẩu từ châu Âu, và tập trung phân khúc sản phẩm chất lượng cao. Ông Thái là người có kinh nghiệm trong ngành 30 năm, đủ để nhận ra lợi thế trong ván cờ mới này. Tuy chi phí đầu tư công nghệ tôn của châu Âu đắt gấp 4 lần so với công nghệ của Trung Quốc nhưng chi phí duy tu lại thấp hơn, nhà máy tiết kiệm điện nhiều hơn và chất lượng sản phẩm đồng đều hơn. Các công nghệ hiện đại này cũng giúp giảm rủi ro môi trường so với những công nghệ cũ của Trung Quốc.

Với chiến lược sản xuất tôn, Pomina đặt 3 nhà máy ở Bình Dương (2 nhà máy) và Vũng Tàu, để có thể bao phủ được hầu hết thị trường miền Nam và miền Trung đang có nhu cầu tăng cao. Lượng tiêu thụ tôn tại thị trường Việt Nam nhìn chung đã tăng 38% trong năm 2016 và dự kiến sẽ tiếp tục giữ được đà tăng. Theo cách lãnh đạo Pomina lý giải, triển vọng còn nằm ở việc sản phẩm tôn của Việt Nam khi xuất khẩu không cạnh tranh trực tiếp với tôn Trung Quốc (do Trung Quốc tập trung vào luyện thép).

Dù là tân binh trong ngành tôn nhưng mục tiêu của Pomina sẽ nhắm đến các thị trường lớn thế giới như Mỹ và Canada. Cuối năm 2016, Pomina lần đầu tiên xuất sang Canada với lô hàng đầu tiên có quy mô 5.000 tấn. Sau lô này, các đối tác của công ty tại Bắc Mỹ đã đặt thêm đơn hàng nhưng lãnh đạo Công ty cho biết, họ chưa thể đáp ứng vì các nhà máy đã chạy hết công suất.

Quyết định lấn sân của Pomina có vẻ như đúng đắn khi trên thực tế, các sản phẩm tôn của Việt Nam đã có thương hiệu trong khu vực và xuất được khá nhiều trong những năm qua. Tuy nhiên, các quốc gia như Thái Lan, Malaysia cũng đang e ngại các sản phẩm tôn nhập khẩu từ phía Việt Nam và cân nhắc áp dụng các biện pháp áp thuế chống bán phá giá. Nếu chính sách này được thực thi thì các doanh nghiệp trong nước như Hoa Sen, Thép Nam Kim, Tôn Đông Á, Hòa Phát và Pomina có thể sẽ chịu sức ép về lợi nhuận và buộc phải cạnh tranh khốc liệt với nhau ngay trên sân nhà. Vì vậy, cuộc chơi của Pomina trong tương lai sẽ phức tạp hơn.

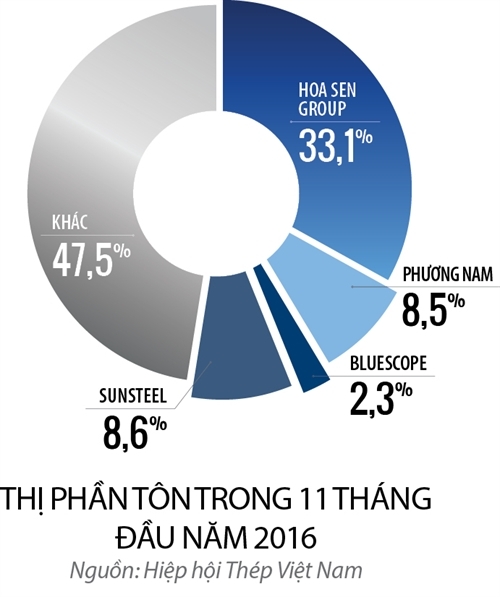

Nên nhớ, bên cạnh Pomina, Hòa Phát cũng quyết định đầu tư 4.000 tỉ đồng xây dựng dây chuyền sản xuất tôn có công suất 400.000 tấn/năm. Tôn Đông Á cũng có kế hoạch mở rộng sản xuất, nâng tầm quy mô để cạnh tranh. Người dẫn đầu thị trường là Tôn Hoa Sen với 1/3 thị phần cũng không dễ bỏ qua kế hoạch tăng trưởng thời gian tới.

Mây đen chưa tan

Trở lại với câu chuyện của ngành thép nói chung, dù rất hồ hởi với kết quả kinh doanh năm 2016, các doanh nghiệp dường như cũng đặt ra những kế hoạch tăng trưởng thận trọng thời gian tới. Thép Hòa Phát chỉ dám đặt mục tiêu lợi nhuận khiêm tốn 6.000 tỉ đồng trong năm 2017, thấp hơn gần 600 tỉ đồng so với năm 2016. Hoa Sen cũng thận trọng đặt mục tiêu tăng trưởng gần 9,7% cho năm tài chính (2016-2017). Điều đó có nghĩa “mây đen” của ngành thép vẫn còn đó chứ chưa tan hẳn. Có nhiều lý do:

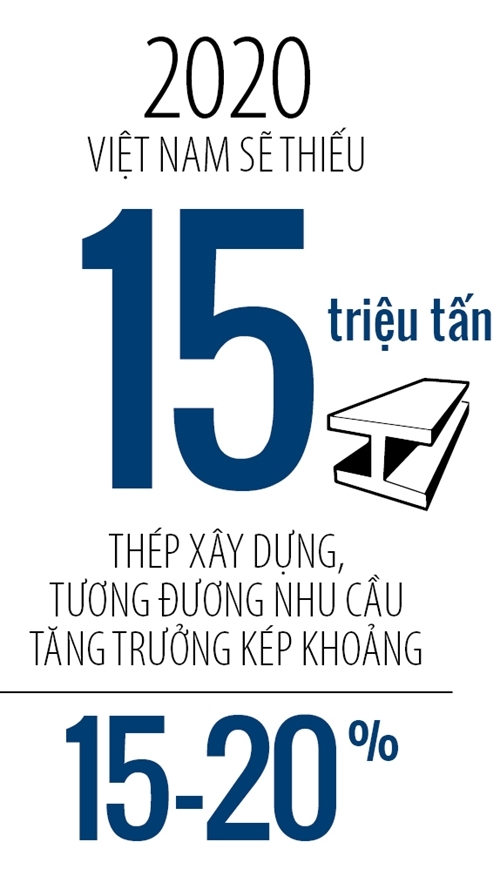

Trước hết, theo ý kiến của các chuyên gia, mức tăng trưởng trong năm 2017 của ngành thép sẽ khó lòng lặp lại kỳ tích của năm 2016 do hạn chế về nhu cầu đầu tư. Bởi vì, tỉ lệ nợ công đang ở mức cao sẽ tác động đến tiến độ các dự án hạ tầng giao thông của Chính phủ, hay thị trường địa ốc bị dự kiến sẽ tăng tưởng chậm hơn sau 2 năm qua. “Thép xây dựng trong năm 2016 tăng đến 23% nhưng tôi nghĩ khó lặp lại trong năm nay, thậm chí chỉ có thể tăng trưởng 10-12%”, lãnh đạo của một doanh nghiệp nằm trong top 3 ngành thép thẳng thắn nhận định.

Thứ 2, bệ đỡ cho ngành thép là đến từ nhu cầu xây dựng nhà máy của các doanh nghiệp nước ngoài tăng mạnh trong 2 năm có thể sẽ không còn trong thời gian tới. Trong 2 tháng đầu năm, vốn đầu tư trực tiếp nước ngoài giải ngân chỉ tăng trưởng khiêm tốn 3,3% (1,55 tỉ USD). Rõ ràng, viễn cảnh Việt Nam không có Hiệp định Đối tác xuyên Thái Bình Dương (TPP) phần nào khiến các nhà đầu tư nước ngoài phải suy nghĩ lại về cơ hội đầu tư ở Việt Nam.

Thứ 3, rất quan trọng vẫn chính là rủi ro từ thép giá rẻ của Trung Quốc. Dù đã áp thuế chống bán phá giá đối với một số dòng sản phẩm nhập từ Trung Quốc nhưng khâu thực thi vẫn còn yếu kém khiến kết quả mang lại chưa như kỳ vọng. Thống kê của Tổng cục Hải quan cho thấy, sản lượng thép nhập từ Trung Quốc trong năm ngoái tiếp tục tăng 14,25%, lên đến gần 11 triệu tấn. Dự báo mới nhất của Fitch về lượng tiêu thụ thép Trung Quốc năm 2017 là vào khoảng 700-705 triệu tấn. Dư thừa nguồn cung khiến doanh nghiệp thép Trung Quốc tìm mọi cách để “xuất khẩu tháo” sang nước khác. Đặc biệt, do đang phải chịu thuế chống bán phá giá tại thị trường Mỹ và Mexico, châu Âu, thép Trung Quốc có thể chọn những thị trường như Việt Nam là điểm trung chuyển.

Thực chất, sản lượng thép ở Trung Quốc tiếp tục tồn kho ở mức rất lớn, cùng nền kinh tế tăng trưởng chậm nhất trong gần 30 năm qua sẽ khiến nguy cơ sắt thép từ Trung Quốc tràn ngập các quốc gia khác rất dễ xảy ra. Mặt khác, tranh chấp thương mại giữa Mỹ và Trung Quốc từ khi Tổng thống Donald Trump lên nắm quyền có nguy cơ biến thành một cuộc chiến tiền tệ. Hậu quả là đồng nhân dân tệ có thể sẽ bị hạ giá mạnh mà người chịu thiệt hại gián tiếp chính là các doanh nghiệp thép của Việt Nam trong vòng xoáy cạnh tranh về giá với đối thủ.

Một số nhà phân tích đang lo lắng trước viễn cảnh này. Công ty Chứng khoán SSI cho rằng, giá thép có thể biến động vào cuối năm nay do ảnh hưởng từ thị trường bất động sản Trung Quốc đi xuống, cũng như các nước trên thế giới áp dụng biện pháp tự vệ đối với thép Trung Quốc ngày càng tăng.

Cuối cùng, có thể nhìn thấy trước mắt, sẽ có 10 dự án thép được đưa vào hoạt động tại Việt Nam. Điều này sẽ khiến thị trường cạnh tranh quyết liệt hơn, dù rằng nếu tận dụng tốt thời gian 4 năm được bảo hộ, các doanh nghiệp trong nước như Pomina có đủ thời gian để làm chủ thị trường nội địa. Tất nhiên, “đám mây đen” vẫn còn bao phủ và câu chuyện của Pomina hay ngành thép vẫn còn dài tập.

Ông Đỗ Duy Thái, Tổng Giám đốc Công ty Thép Việt, thành viên Hội đồng Quản trị của Pomina. Ảnh: Quý Hòa

Trong khi đó, lãnh đạo Pomina trong câu chuyện cùng NCĐT vẫn thường ưu tư: “Chúng tôi cần giảm giá thuê đất để hỗ trợ cho ngành thép trong nước. Giá thuê đất mà các doanh nghiệp trong nước phải chịu chênh lệch nhiều so với khối FDI. Các tỉnh ham thích đầu tư nước ngoài, sẵn sàng ưu đãi quá nhiều nên dẫn đến một số hệ lụy như đã thấy hiện nay!”.

“Với 600.000 tấn tôn, chúng tôi rất tự tin sẽ tiêu thụ được hết với lượng khách hàng tiềm năng, nhất là hệ thống đại lý đã gắn bó nhiều năm nay. Thật ra 600.000 tấn là con số khiêm tốn”, lãnh đạo Pomina nói.Thuận lợi của Pomina còn nằm ở khía cạnh thị trường tiêu thụ, bởi thị trường tôn phía Nam đang cao hơn gấp đôi so với khu vực phía Bắc. Với 3 nhà máy đặt ở Bình Dương (2 nhà máy) và Vũng Tàu, Pomina có thể bao phủ được toàn bộ khu vực miền Nam và miền Trung với mức giá cạnh tranh. Sản lượng tiêu thụ tôn trong nước đã tăng 38% vào năm 2016, dự kiến sẽ tiếp tục giữ được đà tăng trưởng do nhu cầu nội địa đang tăng nhanh. Triển vọng của ngành còn sáng sủa hơn khi có cơ hội xuất khẩu sang các quốc gia khác bởi các sản phẩm tôn của Việt Nam không cạnh tranh với sản phẩm Trung Quốc, vốn chỉ tập trung vào luyện thép.

Thép đón tin vui

Câu chuyện giành giật thị trường tôn mạ của Pomina nhìn chung vẫn ở thì tương lai. Sau khi khởi công giai đoạn 1 vào năm 2017 với công suất 200.000 tấn/năm, Pomina tiếp tục triển khai để đưa giai đoạn 2 đi vào hoạt động từ năm 2020. Còn trước mắt, Pomina sẽ tiếp tục sống dựa vào mảng thép là chính, cũng là thị trường chứng kiến biết bao thăng trầm của Công ty. Còn nhớ trong giai đoạn khủng hoảng kinh tế 2009, bất chấp sự can ngăn của một số quỹ đầu tư, lãnh đạo Công ty vẫn quyết định xây dựng nhà máy Pomina ở Phú Mỹ có công suất luyện đến 1 triệu tấn thép, mức lớn nhất vào thời điểm đó, khi cho rằng cơ hội kinh doanh thép xây dựng ở Việt Nam sẽ quay trở lại sau khi khủng hoảng qua đi.

Nhưng thị trường không chiều theo lòng người, cơn khủng hoảng kéo dài hơn dự tính. Thị trường bất động sản đóng băng, lạm phát tăng mạnh, cùng với chi phí khấu hao tăng mạnh kể từ khi nhà máy mới đi vào hoạt động đã ăn mòn lợi nhuận. Năm 2013, Pomina bất ngờ ghi nhận khoản lỗ lên đến 219 tỉ đồng, cổ phiếu của Công ty bị đưa vào diện kiểm soát.

Nhưng 5 năm gian khó cũng dần qua, nền kinh tế khởi sắc hơn, thị trường xây dựng bất động sản bắt đầu phục hồi từ năm 2015 đã mang đến các đơn hàng lớn cho Pomina. Đến quý IV năm nay, 3 nhà máy của Pomina gần như chạy hết công suất (95%). Đi cùng với đó là lợi nhuận phục hồi, giá cổ phiếu Pomia đã tăng gần gấp đôi chỉ trong gần 1 tháng qua khi các tin tức về tình hình hoạt động được công bố. “Với các đơn hàng hiện có, các nhà máy dự kiến sẽ tiếp tục chạy gần hết công suất cho đến hết năm nay. Kết quả kinh doanh của Pomina sẽ tiếp tục phục hồi”, lãnh đạo của Công ty cho biết.

Một tin vui là ngoài thị trường trong nước, Pomina là doanh nghiệp thép đầu tiên của Việt Nam xuất được lô hàng sang thị trường khó tính là Bắc Mỹ với quy mô 5.000 tấn vào cuối năm 2016. Đơn hàng tuy nhỏ nhưng có tầm quan trọng lớn, bởi nó chứng minh được chất lượng sản phẩm của Pomina có thể cạnh tranh được ở các thị trường khắt khe nhất. Sau lô hàng này, các đối tác của công ty tại Mỹ và Canada đã đặt thêm đơn hàng xuất khẩu nhưng Pomina không thể đáp ứng vì các nhà máy đã chạy hết công suất. Đó là lý do vì sao cùng với đầu tư vào ngành tôn, Pomina cũng đầu tư mở rộng thêm dây chuyền sản xuất thép 500.000 tấn/năm.

Tất nhiên, rủi ro cho ngành thép vẫn còn rất lớn bởi ngành này nhạy cảm với chu kỳ của nền kinh tế. Đó có thể là xuất phát từ nợ công đang ở mức cao sẽ tác động đến tiến độ các dự án hạ tầng giao thông của Chính phủ, thị trường địa ốc dự kiến sẽ tăng trưởng chậm hơn sau 2 năm bùng nổ cũng có thể tác động đến ngành. Thách thức cho các doanh nghiệp trong nước như Pomina còn xuất phát từ hiểm họa nhập khẩu ngày một nhiều của sắt thép Trung Quốc giá rẻ mà các biện pháp đánh thuế tự vệ chưa mang lại kết quả tích cực.

Theo nhận định của Công ty Chứng khoán SSI, giá thép có thể biến động vào cuối năm nay do thị trường bất động sản Trung Quốc đi xuống, chi ngân sách nhà nước cho cơ sở hạ tầng giảm và các nước trên thế giới áp dụng biện pháp tự vệ đối với thép Trung Quốc ngày càng tăng. Rủi ro từ thép Trung Quốc cũng lý giải vì sao một số doanh nghiệp thép trong ngành như Hòa Phát đã đặt mục tiêu lợi nhuận năm nay thấp hơn đáng kể so với năm 2016.