Mức thuế tối đa Malaysia áp cho Việt Nam tăng lên hơn 3% so với mức thuế đã áp dụng trong kết luận điều tra sơ bộ. Thời gian áp dụng kéo dài trong 5 năm.

Cục Quản lý cạnh tranh (Bộ Công thương) vừa cho biết, Malaysia ban hành kết luận cuối cùng về vụ việc điều tra chống bán phá giá đối với sản phẩm thép cuộn cán nguội nhập khẩu từ Việt Nam.

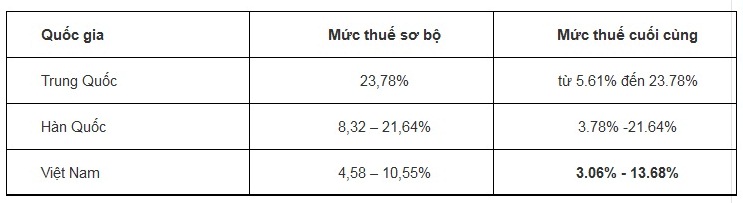

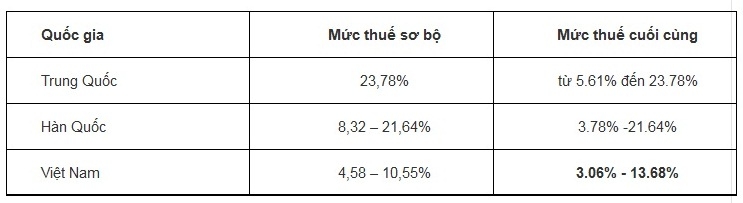

Theo đó, mức thuế chống bán phá giá áp cho Việt Nam là từ 0,36 – 13,68%.

Trước đó, ngày 27/8/2015, Malaysia đã khởi xướng điều tra vụ việc. Sản phẩm bị điều tra áp dụng biện pháp chống bán phá giá là thép cuộn cán nguội hợp kim và không hợp kim có độ dày từ 0.2 mm - 2.6 mm và rộng từ 700 mm – 1300 mm.

Sau đó, Bộ Công nghiệp và Thương mại Quốc tế Malaysia đã ban hành kết luận sơ bộ về vụ việc vào ngày 22/1/2016, mức thuế đưa ra là từ 4,58 – 10,55%.

Theo thông báo về quyết định áp thuế này, các sản phẩm thép tấm đen, thép cuộn cán nguội sử dụng cho ngành cơ khí tự động được loại ra khỏi danh sách sản phẩm bị áp thuế.

Lệnh áp thuế chống bán phá giá sẽ có hiệu lực kéo dài trong 5 năm kể từ ngày 24/5/2016 đến ngày 23/5/2021.

Mức thuế chống bán phá giá trong kết luận cuối cùng của Vệt Nam và 2 nước khác

Ngoài Việt Nam, 2 nước khác cùng có tên trong danh sách bị áp thuế là Trung Quốc và Hàn Quốc. Mức thuế tối đa của 2 nước này đều giữ nguyên, chỉ thay đổi mức tối thiểu.